Cyber-assurance, un outil de continuité face au risque

La cyber-assurance accompagne les entreprises face aux imprévus numériques en soutenant la continuité d’activité, la stabilité opérationnelle et la relation client.

La cyber-assurance est devenue un pilier discret, mais essentiel, de l’offre de cybersécurité. En effet, dans une PME ou une ETI, les flux numériques, qui transitent par l’ERP, le CRM, la téléphonie IP, les applications métier, et les outils cloud en général, constituent désormais une véritable colonne vertébrale. Quand l’un de ces éléments se bloque, ce n’est pas une simple technologie qui est touchée, mais l’ensemble du fonctionnement. La cyber-assurance se tient précisément entre la normalité du quotidien et l’incident qui surprend, pour éviter que l’imprévu ne devienne un accident. A ce titre elle s’inscrit pleinement dans la stratégie de cybersécurité d’une PME.

Qu’est-ce que la cyber-assurance ?

La cyber-assurance est une assurance professionnelle qui aide une entreprise à gérer les conséquences d’un incident numérique (attaques par phishing, extorsions par chiffrement). Celle-ci comprend la remise en état des systèmes, la continuité d’activité, l’assistance juridique et l’accompagnement vis-à-vis des clients ou des partenaires.

Elle complète ainsi les dispositifs de cybersécurité techniques en réduisant l’impact de l’incident sur l’organisation.

La cyber-assurance dans le paysage numérique des PME

Dans la plupart des entreprises françaises, le numérique n’est plus un domaine isolé car il irrigue l’ensemble de l’activité. Le CRM alimente les échanges commerciaux, les applications cloud facilitent la collaboration, la téléphonie d’entreprise connecte les équipes, et l’infrastructure réseau managée (LAN/WiFi/WAN) assure la fluidité des flux.

Dans cet écosystème dense, la cyber-assurance n’a pas vocation à remplacer les protections existantes, mais à soutenir l’entreprise lorsque la situation dépasse les moyens internes (panne persistante, dossier corrompu, incident technique complexe ou difficulté touchant un prestataire).

Elle fonctionne comme un prolongement naturel des bonnes pratiques déjà présentes comme les sauvegardes professionnelles, la sécurité des e-mails, la segmentation réseau ou les solutions de sécurité avancées.

Pourquoi la cyber-assurance devient un réflexe logique pour les entreprises

Les assureurs anglo-saxons, qui proposent ces contrats depuis longtemps, insistent sur un point : l’objectif n’est pas d’entretenir la crainte d’un incident numérique. Leur approche repose sur la continuité d’activité et la stabilité. Une cyber-assurance bien calibrée ne dramatise rien ; elle encadre simplement un contexte où les outils sont devenus critiques.

Une cyber-assurance professionnelle agit donc comme un amortisseur qui absorbe les effets d’un événement inattendu afin d’en limiter les effets.

Dans une organisation de taille moyenne, où chacun a ses responsabilités, cette présence d’un cadre externe rassure puisqu’on sait quoi faire, qui appeler et comment prioriser.

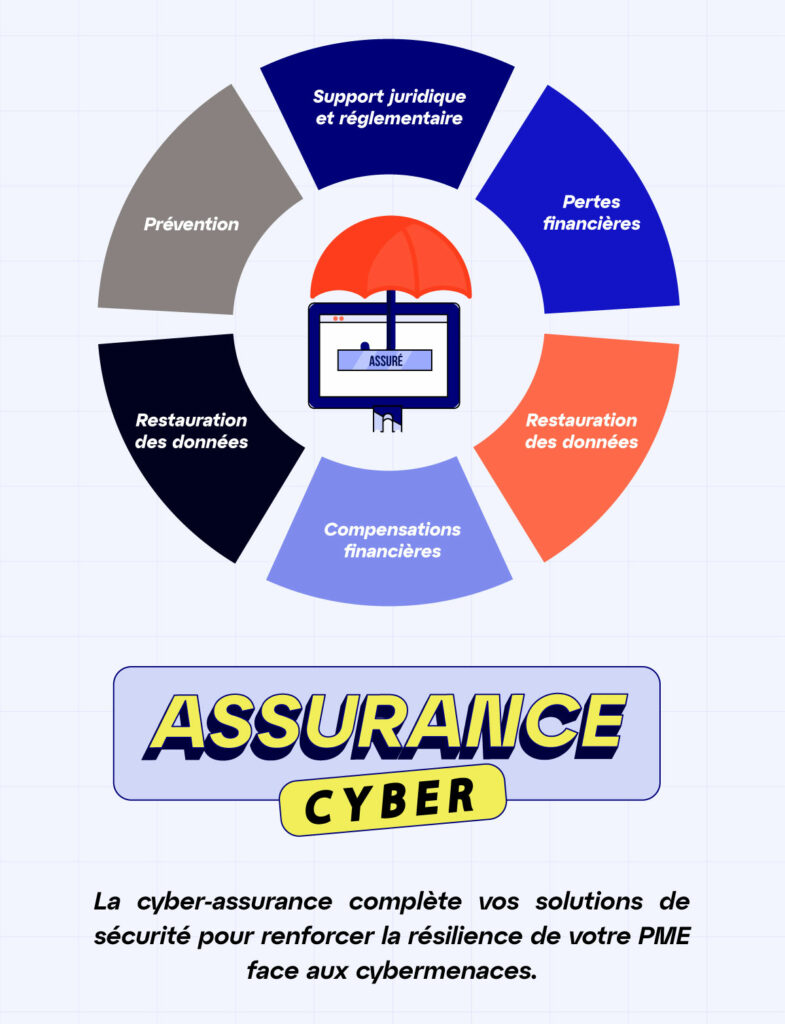

Les trois fonctions essentielles d’une cyber-assurance moderne

Même si les contrats diffèrent, trois grandes missions reviennent systématiquement.

1. L’assistance technique structurée

Lorsque des outils cessent de fonctionner, l’entreprise peut se retrouver démunie. L’assistance inclut généralement l’analyse de la situation, la restauration des systèmes, la récupération de données disponibles et des mesures correctives pour stabiliser l’environnement.

Ce soutien évite les manipulations improvisées et la perte de temps.

2. Le soutien organisationnel

Lorsqu’un incident perturbe l’activité, les équipes se posent plusieurs questions : qui doit être prévenu ? quelles tâches mettre en pause ? quelles actions sont prioritaires ?

La cyber-assurance fournit un cadre opérationnel qui permet d’éviter les décisions hâtives ou dispersées.

3. L’accompagnement administratif et réglementaire

Si des données sensibles ou personnelles sont concernées, certaines démarches deviennent obligatoires. L’assurance aide à comprendre ce qui doit être déclaré, comment le faire et dans quels délais.

Cette clarification réduit le stress administratif au moment où l’entreprise doit rester concentrée sur sa continuité.

Les garanties les plus courantes dans les contrats de cyber-assurance actuels

Même si chaque assureur propose ses variantes, la plupart des offres incluent des garanties proches.

Rétablissement des systèmes

Des spécialistes interviennent pour relancer les logiciels, vérifier l’intégrité des données et remettre en marche les éléments essentiels au fonctionnement de l’entreprise.

Indemnisation liée à l’interruption

Une cyber-assurance PME peut couvrir une partie des pertes d’exploitation lorsqu’un incident ralentit ou immobilise l’activité.

Cette compensation évite qu’un simple imprévu ne devienne un problème financier durable.

Assistance juridique

En cas d’incident impliquant des données personnelles ou contractuelles, l’assurance aide à clarifier les obligations et à gérer les démarches associées.

Responsabilité vis-à-vis des partenaires

Si l’incident a des répercussions chez un client ou un fournisseur, la cyber-assurance prend en charge une partie des coûts et facilite la gestion des échanges.

Communication maîtrisée

Un message maladroit peut parfois avoir plus d’impact qu’un incident mal géré.

Certains contrats incluent un accompagnement pour structurer la communication interne et externe.

Une cyber-assurance n’est pas un substitut à la cybersécurité technique

Une cyber-assurance ne protège pas une infrastructure mal entretenue. Elle ne remplace pas non plus :

- un réseau bien construit,

- une politique de mots de passe sérieuse,

- des sauvegardes robustes,

- des systèmes supervisés via une solution EDR,

- Une équipe de surveillance ou un service de MDR managé pour PME constituent bien souvent un prérequis pour une assurance cyber,

- ou une segmentation claire entre les flux critiques.

Une cyber-assurance intervient en complément de cette base technique, et son efficacité sera proportionnelle à la solidité de cette dernière. Il s’agit d’un duo :

- la cybersécurité technique réduit la probabilité de l’incident;

- la cyber-assurance réduit son impact.

Pour quelles entreprises la cyber-assurance est-elle utile ?

Le degré de dépendance numérique va déterminer le niveau d’utilité de la cyber-assurance. Donc une entreprise très digitalisée, avec de multiples sites et une forte activité cloud, a beaucoup à gagner. Une structure dont l’activité repose sur un seul poste bureautique est moins exposée.

Dans de nombreux secteurs français (industrie, services externalisés, commerce organisé, santé, maintenance), les clients et donneurs d’ordre valorisent les prestataires capables de démontrer une démarche solide de continuité d’activité.

La cyber-assurance entreprise devient alors un marqueur de sérieux, au même titre qu’une certification ou qu’un engagement contractuel.

Comment évaluer ses besoins de manière simple ?

Pour comprendre ce que l’on veut vraiment protéger, quelques questions suffisent :

- Quels outils seraient les plus difficiles à remplacer en cas d’arrêt ?

- Quelles données sont véritablement vitales pour l’activité ?

- Combien de temps l’entreprise peut-elle fonctionner en mode réduit ?

- Quel serait l’impact d’un incident sur la relation client ou la chaîne de production ?

Cette grille de lecture permet de calibrer la cyber-assurance pour les PME sans excès et sans sous-estimation.

Une démarche progressive compatible avec la réalité des entreprises

Mettre en place une cyber-assurance ne signifie pas revoir toute l’architecture numérique.

Dans la plupart des cas :

- on réalise un état des lieux simple,

- on ajuste quelques points techniques si nécessaire,

- on choisit une couverture raisonnable en fonction des usages réels.

Le but n’est pas d’atteindre la perfection, mais un niveau de préparation cohérent avec l’activité.

Un levier de confiance pour les clients et les partenaires

Les clients veulent travailler avec des prestataires fiables, stables et organisés.

Lorsqu’une entreprise peut expliquer calmement comment elle gère sa continuité, sauvegardes, double liaison Internet, infrastructure réseau modernisée, procédures internes et assurance dédiée, elle renvoie une image claire :

celle d’un partenaire sérieux, qui a pensé son organisation et qui peut faire face à l’imprévu.

La cyber-assurance ne promet pas l’impossible et ne remplace pas les protections techniques.

Elle crée un espace de sécurité opérationnelle, au moment où l’entreprise doit gérer un incident sans perdre sa capacité d’action.

Elle aide à absorber le choc, à garder le cap et à préserver la relation avec les clients, le temps que les équipes techniques ou les prestataires remettent les systèmes en état. De ce fait elle participe à la cyber‑résilience des entreprises.

Dans un paysage professionnel où les outils numériques s’entremêlent à chaque étape de l’activité, disposer d’un appui structuré lors des imprévus devient un avantage silencieux mais déterminant.

La cyber-assurance n’est ni un luxe ni un signe d’inquiétude : c’est une manière pragmatique d’être prêt, tout simplement.