Cyber-assurance entreprise : ce qui change quand l'incident arrive malgré les protections

La cyber-assurance accompagne les entreprises face aux incidents numériques en soutenant la continuité d'activité, la stabilité opérationnelle et la relation client.

La cyber-assurance fait partie de ces sujets que beaucoup de dirigeants repoussent, faute de bien cerner ce qu’elle couvre réellement. On l’associe souvent à un produit d’assurance de plus, un contrat supplémentaire dans une pile déjà épaisse. Mais dans une PME dont l’activité repose sur des outils numériques interconnectés (ERP, CRM, messagerie, téléphonie d’entreprise, applications cloud), la question n’est plus de savoir si un incident surviendra, mais ce qui se passera quand il arrivera.

La cyber-assurance se situe entre la normalité du quotidien et l’incident de cybersécurité qui surprend. Elle n’empêche pas l’attaque, mais elle structure la réponse pour éviter que l’imprévu ne devienne un accident industriel. À ce titre, elle s’inscrit pleinement dans la stratégie de cybersécurité d’une PME.

Notre offre de cybersécurité aide d’ailleurs les entreprises à atteindre les prérequis techniques que les assureurs exigent désormais avant de couvrir le risque cyber.

Qu’est-ce qu’une cyber-assurance ?

Définition et périmètre d’une assurance cybersécurité entreprise

La cyber-assurance est une assurance professionnelle dédiée aux cyber risques, qui aide une entreprise à gérer les conséquences d’un incident numérique. Il peut s’agir d’une attaque par phishing qui compromet des comptes, d’une attaque par rançongiciel qui paralyse le système d’information, d’une attaque DDoS qui rend les services inaccessibles, ou d’une indisponibilité prolongée causée par une défaillance technique.

Le périmètre d’une assurance cybersécurité entreprise couvre généralement la remise en état des systèmes, la continuité d’activité pendant la crise, l’assistance juridique (notamment vis-à-vis du RGPD et de NIS 2) et l’accompagnement dans la communication avec les clients, partenaires et autorités concernées. Elle complète les dispositifs techniques de cybersécurité en réduisant l’impact opérationnel et financier de l’incident sur l’organisation.

Ce que la cyber-assurance ne couvre pas (et ne remplacera jamais)

Une cyber-assurance ne protège pas une infrastructure réseau mal entretenue. Elle ne se substitue pas à un antispam professionnel qui filtre les menaces en amont de la messagerie, ni à un firewall correctement configuré, ni à des sauvegardes externalisées et testées, ni à une supervision par EDR ou par un service MDR qui détecte et qualifie les incidents en temps réel.

La cyber-assurance intervient en complément d’un socle technique de cybersécurité, et son efficacité sera proportionnelle à la solidité de ce socle. La cybersécurité technique réduit la probabilité de l’incident. L’assurance cyber réduit son impact. Les deux forment un ensemble cohérent, pas des alternatives.

Pourquoi la cyber-assurance entreprise est devenue un réflexe pour les PME

Un contexte numérique qui expose davantage les entreprises aux cyber risques

Dans la plupart des entreprises françaises, le numérique irrigue l’ensemble de l’activité. Le CRM alimente les échanges commerciaux, les applications cloud facilitent la collaboration, et le réseau assure la fluidité des flux métiers. Quand l’un de ces éléments se bloque suite à un incident de cybersécurité, ce n’est pas une simple technologie qui est touchée, mais l’ensemble du fonctionnement de l’entreprise.

Les PME sont particulièrement exposées parce que leurs équipes sont réduites, leurs budgets IT contraints et leur capacité à absorber un arrêt prolongé est limitée. Un incident qui serait géré en quelques heures dans un grand groupe peut immobiliser une PME pendant plusieurs jours, avec des conséquences directes sur la facturation, la production et la relation client. L’ANSSI a confirmé 1 366 incidents de cybersécurité en 2025, quasi stable par rapport à 2024 (+0,4 %), un chiffre qui traduit une menace normalisée, non une accalmie. La Stratégie nationale de cybersécurité 2026-2030 a fixé pour la France l’objectif d’une « résilience cyber de premier rang », reconnaissant que le scénario d’attaques massives est désormais le scénario de référence pour toutes les organisations, y compris les PME.

Un amortisseur de crise, pas un produit de peur

Les assureurs anglo-saxons, qui proposent ces contrats depuis longtemps, insistent sur un point important. L’objectif n’est pas d’entretenir la crainte d’un incident numérique. Leur approche repose sur la continuité d’activité et la stabilité. Une cyber-assurance PME bien calibrée ne dramatise rien. Elle encadre un contexte où les outils numériques sont devenus critiques et où l’imprévu doit être absorbé sans désorganisation.

Dans une organisation de taille moyenne, où chacun a ses responsabilités et où les marges de manœuvre sont étroites, la présence d’un cadre externe structuré rassure. On sait quoi faire, qui appeler et comment prioriser.

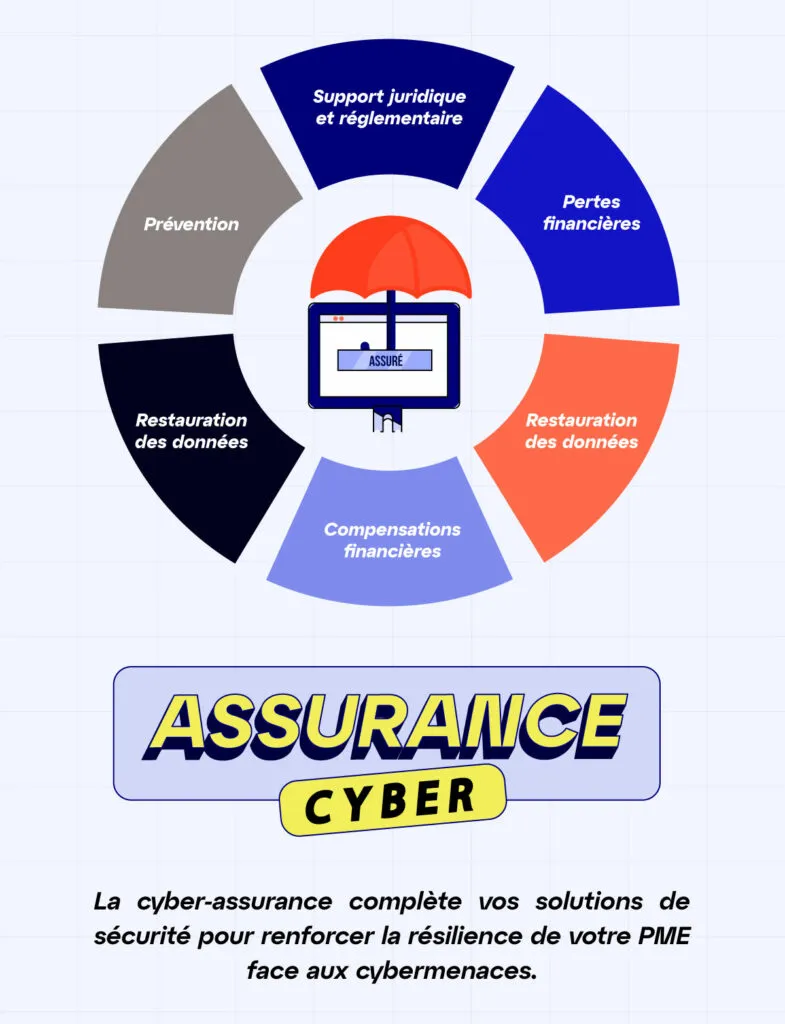

Les garanties courantes d’un contrat de cyber-assurance entreprise

Même si chaque assureur propose ses variantes, les contrats de cyber-assurance entreprise s’articulent autour de quelques garanties récurrentes.

Rétablissement des systèmes et assistance technique

Lorsque des outils cessent de fonctionner, l’entreprise peut se retrouver démunie. L’assistance technique incluse dans l’assurance cybersécurité comprend généralement l’analyse de la situation, la restauration des systèmes, la récupération des données disponibles et les mesures correctives pour stabiliser l’environnement. Ce soutien technique structuré évite les manipulations improvisées qui aggravent souvent la situation lors d’un incident de cybersécurité.

Indemnisation de l’interruption d’activité

Une cyber-assurance PME peut couvrir une partie des pertes d’exploitation lorsqu’un incident de cybersécurité ralentit ou immobilise l’activité. Cette compensation atténue le choc financier immédiat et donne à l’entreprise le temps de restaurer ses systèmes sans prendre de décisions sous pression économique.

Accompagnement juridique et réglementaire (RGPD, NIS 2)

Si des données sensibles ou personnelles sont concernées par l’incident, certaines démarches deviennent obligatoires. L’assurance cyber aide à comprendre ce qui doit être déclaré, comment le faire et dans quels délais. La directive NIS 2, dont la transposition française a franchi ses principaux jalons législatifs en 2025 (adoption au Sénat le 12 mars, en commission spéciale à l’Assemblée le 10 septembre, pré-enregistrement ouvert aux entreprises depuis novembre 2025), impose aux entités concernées des obligations de notification des incidents dans des délais stricts. Cet accompagnement juridique de la cyber-assurance réduit le stress administratif au moment où l’entreprise doit rester concentrée sur la reprise de son activité, et prépare à satisfaire les exigences de traçabilité que NIS 2 imposera à l’ensemble de ses bénéficiaires.

Responsabilité vis-à-vis des tiers et communication de crise

Si l’incident a des répercussions chez un client ou un fournisseur, la cyber-assurance prend en charge une partie des coûts et facilite la gestion des échanges. Certains contrats incluent également un accompagnement pour structurer la communication interne et externe, parce qu’un message maladroit peut parfois avoir plus d’impact qu’un incident mal géré.

Cyber-assurance et cybersécurité technique, un duo indissociable

Ce que les assureurs exigent comme prérequis de cybersécurité

La plupart des assureurs ne se contentent plus de remplir un questionnaire déclaratif. Ils vérifient que l’entreprise dispose d’un socle technique réel avant d’accorder une couverture. Les prérequis de cybersécurité les plus fréquemment exigés pour souscrire une cyber-assurance entreprise sont l’authentification multi-facteurs (MFA) sur les accès sensibles, des sauvegardes déconnectées et testées, une protection endpoint (EPP) sur les postes, un filtrage de la messagerie, un firewall correctement configuré et une forme de supervision des événements de sécurité (via un SIEM ou un SOC).

Les entreprises qui disposent d’un EDR sur les postes et d’une supervision continue via un SOC ou un MDR obtiennent généralement de meilleures conditions (primes réduites, plafonds relevés, franchises abaissées). Les assureurs ont compris que la maturité technique de cybersécurité de l’entreprise conditionne directement le coût et la gravité des sinistres.

L’assurance renforce la posture de cybersécurité, elle ne la remplace pas

La démarche de souscription à une cyber-assurance est souvent l’occasion de réaliser un diagnostic de la posture de sécurité de l’entreprise. Les questions posées par les assureurs (sauvegarde immuable ? MFA activé ? plan de réponse à incident ? segmentation réseau ?) obligent à confronter l’existant à un référentiel concret.

Pour beaucoup de PME, le processus de souscription à une assurance cybersécurité sert de catalyseur pour mettre en place des protections qui auraient dû l’être depuis longtemps. Les 945 entités accompagnées dans le cadre du programme France Relance sont passées en moyenne d’un score de maturité cyber D+ à B après deux ans d’accompagnement structuré. Les exigences posées par les assureurs lors de la souscription produisent un effet comparable en forçant l’organisation à confronter son existant à un référentiel concret. La cyber-assurance n’est pas seulement une couverture financière. Elle pousse l’organisation à structurer sa posture de cybersécurité, y compris les processus d’automatisation de la réponse (SOAR), ce qui bénéficie à l’ensemble de sa cyber-résilience et favorise l’adoption de principes de vérification continue (Zero Trust).

Pour une PME engagée dans une migration cloud et conformité de ses systèmes critiques, ce diagnostic prend une dimension supplémentaire. Les assureurs interrogent désormais la répartition entre cloud et on-premise, la localisation des données, le contrat de réversibilité avec l’hébergeur et le périmètre du PRA en environnement cloud. Coupler la mise à jour du contrat cyber-assurance et le projet de migration cloud évite de découvrir un trou de couverture six mois après la bascule.

Comment évaluer ses besoins en cyber-assurance PME

Pour comprendre ce que l’on veut vraiment protéger, quelques questions suffisent. Quels outils seraient les plus difficiles à remplacer en cas d’arrêt ? Quelles données sont véritablement vitales pour l’activité ? Combien de temps l’entreprise peut-elle fonctionner en mode réduit ? Et quel serait l’impact d’un incident sur la relation client ou la chaîne de production ?

Cette grille de lecture permet de calibrer la cyber-assurance pour une PME sans excès et sans sous-estimation. Le degré de dépendance numérique détermine le niveau d’utilité de l’assurance. Une entreprise très digitalisée, avec de multiples sites et une forte activité cloud, a beaucoup à gagner. Une structure dont l’activité repose sur un seul poste bureautique est moins exposée.

Mettre en place une cyber-assurance ne signifie pas revoir toute l’architecture numérique. Dans la plupart des cas, on réalise un état des lieux simple, on ajuste quelques points techniques si nécessaire, et on choisit une couverture raisonnable en fonction des usages réels. L’objectif n’est pas d’atteindre la perfection en matière de cybersécurité, mais un niveau de préparation cohérent avec l’activité et les risques identifiés.

La cyber-assurance entreprise, un levier de confiance pour les clients et les partenaires

Dans de nombreux secteurs français (industrie, services externalisés, commerce organisé, santé, maintenance), les clients et donneurs d’ordre valorisent les prestataires capables de démontrer une démarche solide de continuité d’activité.

Lorsqu’une entreprise peut expliquer calmement comment elle gère sa continuité, qu’il s’agisse de ses sauvegardes, de son infrastructure réseau, de ses procédures internes ou de son assurance dédiée, elle renvoie une image claire. La cyber-assurance entreprise devient alors un marqueur de sérieux pour les PME, au même titre qu’une certification ou qu’un engagement contractuel.

La cyber-assurance ne promet pas l’impossible et ne remplace pas les protections techniques. Elle aide à absorber le choc d’un incident de cybersécurité, à garder le cap et à préserver la relation avec les clients, le temps que les équipes techniques remettent les systèmes en état. Elle participe ainsi pleinement à la cyber-résilience des entreprises face aux risques numériques.

Questions fréquentes sur la cyber-assurance

Qu’est-ce qu’une cyber-assurance ?

La cyber-assurance est une assurance professionnelle dédiée aux cyber risques qui aide une entreprise à gérer les conséquences d’un incident numérique. Elle couvre l’assistance technique, la continuité d’activité, l’accompagnement juridique et la communication de crise. Elle complète les protections techniques de cybersécurité en réduisant l’impact financier et opérationnel de l’incident.

La cyber-assurance remplace-t-elle la cybersécurité technique ?

Non. La cybersécurité technique réduit la probabilité de l’incident, la cyber-assurance réduit son impact. Les assureurs exigent d’ailleurs un socle technique minimum (MFA, sauvegarde, EDR, supervision) avant d’accorder une couverture. Sans ce socle, la couverture est refusée ou les primes sont fortement majorées.

La cyber-assurance est-elle adaptée aux PME ?

Oui. Les contrats sont modulables en fonction de la taille, du secteur et du niveau de dépendance numérique de l’entreprise. Pour une PME fortement digitalisée, la cyber-assurance est un complément logique de l’architecture de cybersécurité, pas un produit réservé aux grandes organisations.

Quels prérequis techniques les assureurs exigent-ils ?

La plupart des assureurs demandent au minimum l’authentification multi-facteurs (MFA), des sauvegardes déconnectées et testées, un antispam et un firewall correctement configurés, et une forme de supervision des événements de sécurité (via un SIEM ou un SOC) (EDR, SOC ou MDR). Plus la maturité de cybersécurité de l’entreprise est élevée, plus les conditions d’assurance cyber sont favorables.

Que couvre concrètement un contrat de cyber-assurance entreprise ?

Les garanties courantes d’une assurance cybersécurité entreprise incluent le rétablissement des systèmes, l’indemnisation de l’interruption d’activité, l’assistance juridique (RGPD, NIS 2), la prise en charge de la responsabilité vis-à-vis des tiers et l’accompagnement en communication de crise.

Comment évaluer ses besoins en cyber-assurance PME ?

En identifiant les outils les plus difficiles à remplacer en cas d’arrêt, les données vitales pour l’activité, le temps de fonctionnement acceptable en mode réduit et l’impact d’un incident sur la relation client. Cette grille de lecture permet de calibrer la cyber-assurance pour une PME sans excès et sans sous-estimation.